Có thật sự theo "thông lệ quốc tế"?

Tiến sĩ Phạm Thế Anh, một chuyên gia kinh tế độc lập, cho biết với lý lẽ thuế VAT của Việt Nam hiện đang khá thấp nên cần tăng lên cho đúng với “thông lệ quốc tế” là một điều phải coi lại.

Ông Thế Anh cho rằng Bộ Tài chính đã cố tình “chọn các quốc gia có VAT cao hơn để trích dẫn” trong khi điều cần lưu ý là ở các quốc gia đó, khi tăng thuế VAT họ sẽ thường miễn hoặc giảm các sắc thuế khác.

Chẳng hạn, nhà nước sẽ giảm các loại thuế thu nhập doanh nghiệp, thu nhập cá nhân xuống.

Hơn nữa, thuế VAT cũng có nhiều mức khác nhau, “những hàng thiết yếu như lương thực thực phẩm, quần áo, thuốc men thì bằng 0 hoặc rất thấp”, ông Thế Anh cho biết.

Để có thể xem mức độ hợp lý theo “thông lệ quốc tế”, tiến sĩ Phạm Thế Anh cho rằng trước tiên phải so sánh tổng mức thu/GDP với các quốc gia khác, đặc biệt là với các quốc gia trong khu vực.

Về điều này, ông Phạm Thế Anh cho rằng các quan chức cũng đã thừa nhận mức thu của Việt Nam cao hơn các quốc gia trong khu vực.

Chẳng hạn, theo một báo cáo của VCCI, các quy định đóng bảo hiểm ở mức cao tới 32,5% mức lương tháng trong khi các quốc gia như Malaysia chỉ 13%, Philippines 10% hay Indonesia chỉ 8%.

“Do vậy, cải cách thuế thì phải cân nhắc thay đổi toàn bộ cấu trúc thuế, muốn tăng cái này thì cũng phải giảm cái khác sao cho tổng thu/GDP giảm đi, chứ không chỉ có tăng”, tiến sĩ Phạm Thế Anh nói.

3 lý do cần thận trọng khi tăng thuế VAT

Theo tiến sĩ Vũ Thành Tự Anh, Đại học Fulbright Việt Nam, thuế VAT nhìn chung có tính “lũy thoái”, do vậy khi tăng sẽ đánh vào người thu nhập thấp nặng nề hơn.

Lý do là, với người tiêu dùng, bất kể thu nhập cao hay thấp, đều phải đóng cùng một mức thuế VAT cho cùng một sản phẩm chịu thuế.

Nhưng vì người thu nhập thấp phải dành một tỷ trọng thu nhập lớn hơn cho tiêu dùng nên gánh nặng thuế họ phải chịu sẽ chiếm một tỷ trọng cao hơn so với thu nhập.

“Tăng thuế VAT vì vậy sẽ làm người thu nhập thấp bị tổn thương nhiều hơn, do vậy khó được chấp nhận dưới góc độ công bằng”.

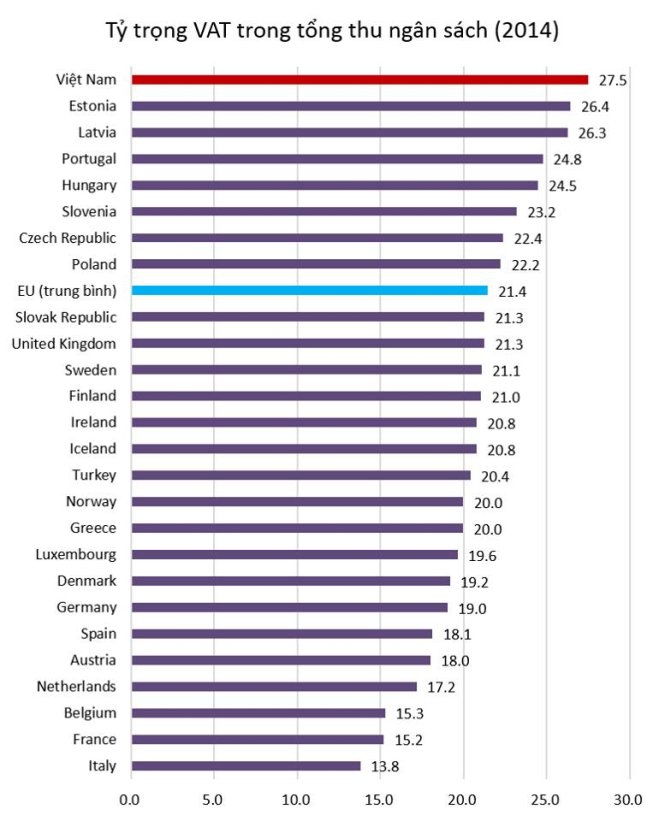

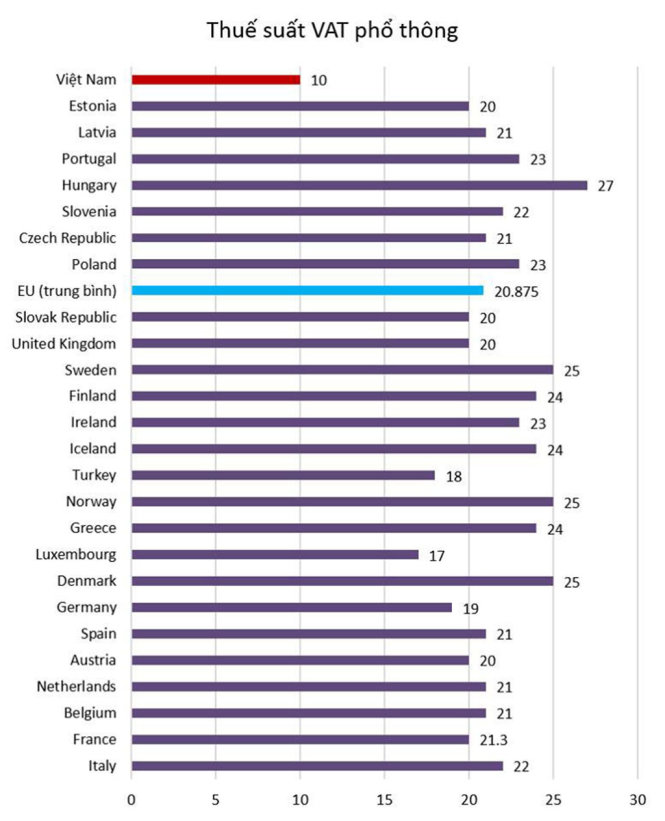

Lý do thứ hai, theo tiến sĩ Vũ Thành Tự Anh, thành viên của Tổ tư vấn Kinh tế của Thủ tướng, tỉ trọng đóng góp của VAT trong tổng thu ngân sách của Việt Nam hiện đã cao hơn hẳn so với các nước EU – là những nước có thuế suất VAT thuộc nhóm cao nhất thế giới.

Tính toán của ông Tự Anh cho thấy, với thuế suất VAT phổ thông hiện nay là 10%, thì VAT đã chiếm tới 27,5% tổng thu ngân sách của Việt Nam.

Trong khi đó, với mức thuế suất phổ thông trung bình cao hơn hẳn (21,3%), VAT cũng chỉ chiếm trung bình 21,4% tổng thu ngân sách của các nước EU (xem 2 đồ thị bên dưới).

Điều này cũng ngụ ý rằng, việc tăng thuế suất VAT không hiển nhiên cải thiện vai trò của sắc thuế này trong tổng ngân sách.

Một trong những lý do mà Bộ Tài chính nêu ra, đã được báo Tuổi Trẻ Online phản ánh, cần phải tăng thuế VAT chính là nhằm bảo đảm “”, cụ thể khi nợ công tăng cao thì các quốc gia, kể cả các nước phát triển, đều có xu hướng tăng cường thuế gián thu như thuế VAT.

Theo tiến sĩ Vũ Thành Tự Anh, nguồn gốc của nợ công và thâm hụt ngân sách nặng nề ở Việt Nam không phải do thiếu khả năng huy động ngân sách mà do hiệu quả chi ngân sách thấp.

Cụ thể, tỉ lệ chi ngân sách của Việt Nam hiện đã lên tới 28-29% GDP, một mức được coi là “rất cao”.

Chính vì thế, theo tiến sĩ Tự Anh, việc tăng thuế VAT để tăng thu ngân sách không những "không giải quyết được gốc rễ của vấn đề mà còn tạo điều kiện và dung dưỡng cho việc chi ngân sách 'vung tay quá trán' hay các dự án nghìn tỷ đắp chiếu và kém hiệu quả".

|

| Tỉ trọng thu thuế VAT trong tổng thu ngân sách của các quốc gia. Nguồn dẫn từ tiến sĩ Vũ Thành Tự Anh. |

|

| Mức thuế suất phổ thông của các quốc gia trên thế giới. Nguồn dẫn từ tiến sĩ Vũ Thành Tự Anh. |

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận